Долги наши…

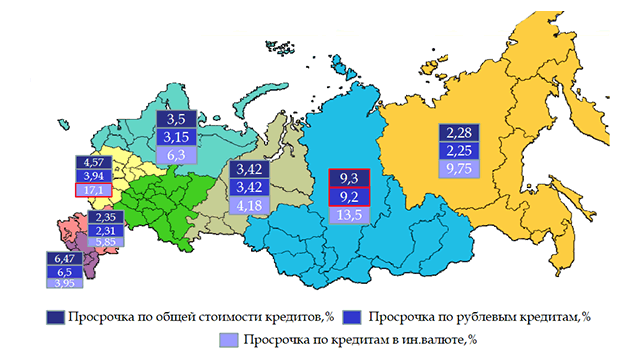

В канун декабря Банк России распространил информацию о том, что количество просроченных кредитов, выданных физическим лицам в стране, превысило 650 млрд. рублей. За 10 месяцев 2014 года такие долги перед банками выросли на 48%! Около 30% наших граждан имеют кредиты. Тем не менее, на это очень даже спокойно смотрит правительство, молчат по этому поводу финансово-кредитные учреждения, Центробанк, и лишь немногие эксперты бьют тревогу. Кстати, общий объем кредитов, которые набрали россияне, уже перевалил за 11 трлн. рублей. И чем граждане собираются расплачиваться, это большая загадка. Особенно если учесть, что согласно данным ЦБ, больше 90% взятых россиянами сегодня кредитов уходит на погашение прежних. При этом банки ужесточают требования к заемщикам. В условиях кризиса до них наконец-то дошло, что выдавать налево и направо ничем не обеспеченные кредиты – занятие прескверное. Но «заморозки» на кредитном рынке неизбежно повлекут рост невозвратов и цепочку дефолтов.

Недавно финансовый омбудсмен России Павел Медведев заявил:

Недавно финансовый омбудсмен России Павел Медведев заявил:

- Ситуация очень трудная. Все больше и больше людей оказываются неспособными обслуживать свои кредиты.

Отвечая на вопрос журналистов «насколько ситуация может быть опасной для банковского сектора?» он ответил:

- Она может быть опасной, потому что пока платёжная дисциплина очень высокая. Но грань между высокой и просто безобразной дисциплиной очень тонкая. Это может привести к расстройству финансовой системы страны…

«Плывущий» курс рубля

Собственно говоря, национальная финансовая система уже находится в полном расстройстве. Еще в октябре умные головы со ссылкой на экспертов Центра макроэкономического анализа и краткосрочного прогнозирования сообщили, что в России начался системный банковский кризис. И в ближайший год высока вероятность его усугубления. Но тогда курс рубля по отношению к доллару и евро был совсем другой. Напомним, что 1 декабря рубль опустился по отношению к американкой валюте до 52 рублей, а к европейской аж до 65-ти.

Дело дошло до того, что некоторые депутаты Госдумы пожаловались на Центробанк в Генпрокуратуру. При этом было решено провести надзорные мероприятия в связи с этим обращением. Госдепы подняли вопрос о правомерности действий Банка России на валютном рынке. А именно, речь идет о переходе к плавающему курсу валют и формирования курса рубля под влиянием рыночных факторов, которые установил ЦБ. По мнению депутатов это входит в противоречие с Конституции России, статья 75-я которой гласит, что «основная функция регулятора - защита и обеспечение устойчивости рубля».

Но видимо главный банк страны этот момент не очень заботит. Ведь по мнению ЦБ, плавающий курс позволит не транжирить валютные резервы государства в угоду биржевых спекулянтов. Все это оказалось пустыми обещаниями. Но удивляться не стоит. Дело в том, что чем дороже доллар, тем лучше будет наполняться бюджет, который формируется за счет экспорта топливно-энергетических ресурсов. Пересчитайте сами по нынешнему курсу: когда доллар стоил 32-36 рублей, бочка нефти оценивалась в $100. На 1 декабря баррель стоил $ 65, а курс был 1:52. Для федерального бюджета, который ведет подсчеты и расчеты в рублях, разницы почти никакой. Казна остается при своем интересе.

Но видимо главный банк страны этот момент не очень заботит. Ведь по мнению ЦБ, плавающий курс позволит не транжирить валютные резервы государства в угоду биржевых спекулянтов. Все это оказалось пустыми обещаниями. Но удивляться не стоит. Дело в том, что чем дороже доллар, тем лучше будет наполняться бюджет, который формируется за счет экспорта топливно-энергетических ресурсов. Пересчитайте сами по нынешнему курсу: когда доллар стоил 32-36 рублей, бочка нефти оценивалась в $100. На 1 декабря баррель стоил $ 65, а курс был 1:52. Для федерального бюджета, который ведет подсчеты и расчеты в рублях, разницы почти никакой. Казна остается при своем интересе.

Вы спросите: «А как тут связаны курс рубля и потребительские кредиты?». Очень даже связаны!

Западные санкции в первую очередь коснулись пяти крупнейших российских финансово-кредитных организаций: «Сбербанка России», ВТБ, «Газпромбанка», «Внешэкономбанка», «Россельхозбанка». Им запрещена выдача кредитов на Западе сроком более 30 дней, приобретение и торговля их новыми облигациями, акциями и подобными финансовыми инструментами сроком обращения более 30 дней. А учитывая, что весь банковский сектор страны имеет внешний долг в сумме $ 192 млрд. то картина приобретает очень неприятный характер.

Национальная кормушка для банкиров?

Не стоит думать, будто наши банки все эти годы щедро вкладывались в промышленность, в новые технологии. Все было гораздо проще: они руководствовались правилом «деньги делают деньги» в наихудшем варианте. Полученные кредиты в валюте пополняли их кредитные портфели в России. Граждан закредитовывали самым скверным образом, выдавая ничем не обеспеченные кредиты. Хотя оговоримся: перечисленные банки как раз требовали, по меньшей мере, справку о доходах физического лица. Что впрочем, не избавило их от роли самых крупных кредиторов в стране…

Все помнят мировой финансовый кризис, разразившийся во второй половине 2008 года? Однако многие подзабыли, что государство тогда фактически кредитовало коммерческие банки «от щедрот боярских». А сегодня появилась информация о 17 банках, получивших субординированные кредиты от «Внешэкономбанка» в 2008-2009 годах. Всего тогда через ВЭБ перераспределили 404 млрд. рублей. А еще три самых крупных банка России – «Сбербанк», ВТБ и «Газпромбанк» получили 1,5 трлн. рублей на поддержание банковской системы страны.

Все помнят мировой финансовый кризис, разразившийся во второй половине 2008 года? Однако многие подзабыли, что государство тогда фактически кредитовало коммерческие банки «от щедрот боярских». А сегодня появилась информация о 17 банках, получивших субординированные кредиты от «Внешэкономбанка» в 2008-2009 годах. Всего тогда через ВЭБ перераспределили 404 млрд. рублей. А еще три самых крупных банка России – «Сбербанк», ВТБ и «Газпромбанк» получили 1,5 трлн. рублей на поддержание банковской системы страны.

Фактически это были средства Фонда национального благосостояния (ФНБ), размещенного в ВЭБ под 6,25% до 2019 года и 7,25% до 2020 года. ВЭБ их выдал под 6,5 и 7,5%% соответственно. Разумеется, это повысило достаточность банковского капитала. Да вот проблема, финансово-кредитные учреждения после того, как кризис поутих стали выдавать потребительские займы населению под 35-55% годовых, и даже больше. Банки просто-напросто заранее закладывали финансовые риски в свои кредитные программы. Спрашивается, почему бы, получив дешевые государственные средства, не «подоить» население? А население и обманываться радо: стиральную машинку или видеокамеру уже сегодня, а завтра нам власть обещала, что будем жить еще лучше, и нефть никогда не снизиться в цене.

Система «переформатирования»

Получается интересная картина. Страна добывает нефть и газ, продает ресурсы на Запад, полученные нефтедоллары с грехом пополам формируют национальный бюджет, а еще «энная» сума закачивается в Фонд национального благосостояния, который сегодня составляет более 3,5 трлн. рублей. Часть этих денег тратиться на поддержку банковской системы, а еще за каким-то лядом Россия вложила в государственные облигации США $ 117 млрд. под l-2% годовых, субсидируя тем самым американскую экономику. Правда в ответ мы получили санкции…

Так вот, сегодня эти банки просят, ни много ни мало, переформатировать кредит, чтобы сохранить норматив достаточности. Существует два варианта выдачи средств из ФНБ частным банкам. Последние возвращают кредиты «Внешэкономбанку», который возмещает их Минфину, после чего снова выдает эти средства либо через покупку привилегированных акций, либо через новый субординированный кредит.

Вы ничего не поняли из этой схемы? А и не надо понимать. Это просто новая уловка получить денежки из национальной кубышки, лишь бы спасти свои кредитные портфели, прибыль и показать более-менее сносный финансовый результат. Только в отличие от кризиса 2008-2009 гг. все обстоит намного хуже. Тогда не было санкций, а финансовые институты рушились, в том числе, в США. Банки же, сегодня, задолжав заморским «коллегам» десятки миллиардов долларов должны будут каким-то образом выживать. Это как минимум. Как максимум вроде как бы развиваться. Но за счет чего? Ах, да, есть 11 трлн. рублей потребительских кредитов…

Когда платить нечем

Вот тут-то мы и подошли к главным схемам и механизмам кредитной политики в стране. В отношении физических лиц, разумеется.

Сделайте еще один простой расчет в уме. Если вы брали кредит полгода назад в сумме 100 тыс. рублей, то каковая была его стоимость в долларах тогда и сколько составляет сейчас. В этом и кроется еще одна бомба замедленного действия под финансовым сектором российской экономики.

Неспособность граждан вовремя платить кредиты – это одна сторона медали. Другая – неспособность коммерческих банков зарабатывать иным путем, кроме кредитования и привлечения средств на депозитные счета. Однако тут не стоит обольщаться. На 1 сентября 2014 года депозиты и прочие привлеченные средства организаций (кроме кредитных) составили 12,8 трлн. рублей. Получается, что граждане набрали кредитов (а банки их соответственно выдали!) почти столько же, сколько было привлечено кредитными организациями средств от предприятий и организаций!

Неспособность граждан вовремя платить кредиты – это одна сторона медали. Другая – неспособность коммерческих банков зарабатывать иным путем, кроме кредитования и привлечения средств на депозитные счета. Однако тут не стоит обольщаться. На 1 сентября 2014 года депозиты и прочие привлеченные средства организаций (кроме кредитных) составили 12,8 трлн. рублей. Получается, что граждане набрали кредитов (а банки их соответственно выдали!) почти столько же, сколько было привлечено кредитными организациями средств от предприятий и организаций!

Рассчитывать на то, что банки дружно завалят суды исками по отношению к неплательщикам, а те начнут в авральном порядке платить по счетам, глупо, неразумно и наивно. Суды и без того завалены такими делами.

Есть еще такое понятие как доходы граждан. По данным Росстата, реальные располагаемые доходы населения падают. Причем они начали снижаться вовсе не в момент объявления санкций или контрсанкций. Эта тенденция началась еще в январе нынешнего года. Да и с чего доходы должны расти? Опять-таки данные Росстата. Среднемесячная номинальная начисленная заработная плата работников в целом по экономике России в декабре 2013 года составляла 39,6 тыс. рублей, а по итогам августа этого года – 30,7 тыс. рублей. К примеру, в Саратовской области средний заработок сегодня – 21,5 тыс. рублей, а кредитов жители губернии набрали на сумму более 142 млрд. рублей, из которых более 9 млрд. – просроченные долги перед банками. Для сравнения: госдолг Саратовской области превышает 45 млрд. рублей. И кто-то из чиновников еще при этом хочет возрождать производственный сектор экономики?

Ставки сделаны, господа!

И все-таки, будем честными. Банки можно обвинять в чем угодного. Но они выдавали и выдают потребительские кредиты населению в соответствие с той финансовой политикой, которую проводит Центробанк РФ . И который не нашел ничего лучшего, чем установить в ноябре так называемый разброс ставок по потребительским займам. Согласно расчетам регулятора, самую высокую полную стоимость кредита (ПСК) банки смогут применять при выдаче займов в торговых сетях (POS-кредитов). С 1 января следующего года предельные значения ПСК по таким ссудам составят от 34,688% до 54,939% в зависимости от срока и суммы. Автокредиты, в случае залога машины, не могут стоить дороже 20,320-31,215%, нецелевые потребительские кредиты – от 21,381 до 46,795% годовых.

Тут самое время напомнить, что инфляция по официальным данным составит в нынешнем году около 9%. Едва ли не каждые 2-3 дня этот показатель корректируется. Конечно, не в сторону уменьшения. Реально же продуктовая корзина для граждан подорожала как минимум вдвое от общего уровня роста цен. Этот даже статистика не отрицает.

Тут самое время напомнить, что инфляция по официальным данным составит в нынешнем году около 9%. Едва ли не каждые 2-3 дня этот показатель корректируется. Конечно, не в сторону уменьшения. Реально же продуктовая корзина для граждан подорожала как минимум вдвое от общего уровня роста цен. Этот даже статистика не отрицает.

На этом фоне Центробанк не моргнув глазом прогнозирует, что пик инфляции в России наступит в первой половине 2015 года и составит 10%. Впрочем, в этом году регулятор обещал нам рост цен не более 7%. И уж точно не такой курс рубля. При этом ЦБ РФ совершенно игнорирует реалии сегодняшнего дня и, похоже, не собирается корректировать кредитную политику в стране самым существенным образом.

Займы… для работы

Более того, последние новости о потребительских займах заставляют думать, что в стране начался некоторый психоз на этом сегменте рынка. Недавно «Российская газета» сообщила, что в стране участились случаи, когда руководители компаний предлагают сотрудникам оформлять кредиты на личные нужды, а потом их тратят на цели предприятия! Руководство при этом обещает, что займы будут гаситься вовремя. А вот когда этого не происходит, то финансовая ответственность перед банком полностью ложится на заемщика-сотрудника. Есть уже и случаи, когда кредиты оформляются на работника, незаконно используя его паспортные данные и не поставив его в известность.

Только вот пишут об этом почему-то в газетах и на интернет-сайтах. А Центробанк при этом молчит, будто ничего не происходит. Наверное, в главном банке страны не знают про открытые опросы исследовательского центра портала Superjob. В ходе этих опросов выяснилось, что около трети трудоустроенных россиян испытывают те или иные страхи, связанные с их работой. В большей мере таким фобиям подвержены те, кто имеет долговые обязательства.

Только вот пишут об этом почему-то в газетах и на интернет-сайтах. А Центробанк при этом молчит, будто ничего не происходит. Наверное, в главном банке страны не знают про открытые опросы исследовательского центра портала Superjob. В ходе этих опросов выяснилось, что около трети трудоустроенных россиян испытывают те или иные страхи, связанные с их работой. В большей мере таким фобиям подвержены те, кто имеет долговые обязательства.

В таких условиях государство очень быстро столкнется с проблемой социальной напряженности. И будет вынуждено рассматривать все варианты выхода из кризиса. Вплоть до таких фантастических, как тотальное списание долгов по потребительским займам, с одновременным ужесточением кредитной политики в стране. Ну, а что? Ведь простила же Россия летом нынешнего года внешний долг Кубе в сумме $ 35 млрд. Если исходить из курса 50 рублей за 1 доллар, то получится сумма 1,75 трлн. рублей. Можно спокойно «обнулить» долги россиян не только по просроченным банковским займам, но и по жилищно-коммунальным услугам. Эта разновидность задолженности сегодня достигает в России 193 млрд. рублей. И, может быть, это более действенный способ избежать кредитного дефолта, нежели продолжать «кормить» российские банки дешевыми кредитами. Иначе россияне никогда не вырвутся из этого замкнутого круга, и тогда мы получим совсем другие настроения в умах людей. Стоит ли власти так рисковать?

Сергей Бурдонов

Сергей Бурдонов Роман Антонов

Роман Антонов  Игорь Осовин.

Игорь Осовин.  Наталья Караман

Наталья Караман В селах Саратовской области по-прежнему нет воды

В селах Саратовской области по-прежнему нет воды