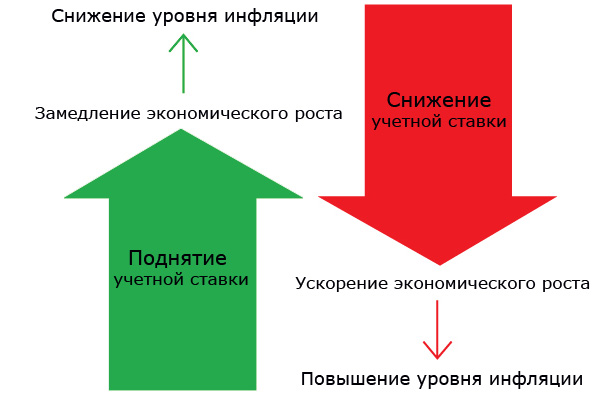

Решение совета директоров Банка России, опубликованное на официальном сайте регулятора www.cbr.ru, надо читать, набравшись терпения, а еще лучше с помощью специалиста по русскому языку, ибо, если с грамматикой у руководства ЦБ РФ все более или менее понятно, то со стилистикой -- просто беда. Со знаками препинания в Банке России не дружат давно. Вероятно, это связано с тем, что «банковское дело» -- это такое трудное занятие, что не каждому дано его постичь, а тем более изложить постигнутое. Но к особенностям стилистики мы еще вернемся, а сперва попытаемся понять: снижение учетной ставки для экономики на 1,5% это «благо» или «вред».

Как мы уже знаем, нет ничего более важного для ЦБ РФ, как борьба с инфляцией. С ней он борется с момента своего преобразования из Государственного Банка СССР в Центральный Банк РСФСР, чуть позже, просто в Банк России. Произошло это в промежутке между 1991-1992 гг. Так что скоро мы будем отмечать знаменательную дату: 25-летие борьбы Банка России с инфляцией.

Несмотря на то, что борьба Банка России с инфляцией продолжается вот уже четверть века, сама эта борьба удивительно похожа на «Сизифов труд». Полагаю, что за 25 лет уже можно было научиться бороться с инфляцией, ан нет. Только ЦБ РФ поднимет камень на гору (т.е. обуздает инфляцию), как этот камень снова катится с горы вниз, а инфляция возвращается.

Поскольку специалисты ЦБ РФ не умеют говорить на человеческом языке, предпочитая его «банковскому новоязу», мы попутно будем переводить некоторые понятия с «банковского» на человеческий.

«Замедлению роста потребительских цен также способствуют складывающиеся денежно-кредитные условия. Темпы роста денежной массы (М2) сохраняются на низком уровне», -- говорится в пресс-релизе регулятора.

Читатель без элементарной подготовки вряд ли поймет этот ребус ЦБ РФ. Но ведь на такого читателя сия головоломка и рассчитана.

Под денежной массой (М2) следует подразумевать всю наличность и безналичность, находящуюся в обпащении. Так вот, согласно доктрине ЦБ эта масса не должна превышать долларовую массу, находящуюся в обороте. Это не просто закон. Это -- догма ЦБ.

Идем дальше. На 01.01. 2014 г. денежная масса (М2) в РФ составляла 31 трлн 404 млрд руб. Долларовая масса (М2) на тот же период составляла 961 млрд долл. Разделите рублевую массу на начало 2014 г. на долларовую и вы получите курс доллара -- 32 рубля за $1.

На 01.11. 2015 г. денежная масса (М2) в РФ составляла 32 трлн 110 млрд руб. Долларовая масса (М2) на тот же период составляла 570 млрд долл. Но если мы проведем ту же операцию, что и выше, то получим курс доллара, равный 56 руб. за $1. По сравнению с началом 2014 года, в начале 2015 года долларовая масса (М2) сократилась почти в два раза. Зато рубль по отношению к доллару вырос почти в два раза, а денежная масса в рублях (М2) за год выросла чуть меньше, чем на 1 трлн рублей.

Что все это значит? Это значит, что никакой борьбы с инфляцией ЦБ РФ, по сути, не ведет. Он лишь следит за тем, чтобы рублевая масса (М2) не превышала долларовую массу. И если последняя падает, то падает и курс рубля, если растет, то растет и курс рубля, но рублевая денежная масса никогда не должна превышать долларовую. Сколько долларов удалось получить, столько и рублей можно напечатать. Судите сами, ведь с 01. 2014 по 01. 2015 гг. денежная масса (М2) выросла, примерно, на 700 млрд рублей, в то время, как долларовая упала почти на 400 млрд долларов! Курс доллара к началу 2015 г. вырос почти в два раза. (http://www.rcit.su/inform-dm.html)

Таким образом, если вы не знаете, какой сегодня курс доллара, но знаете, какова сегодня рублевая и долларовая денежная масса (М2), то разделив долларовую массу на рублевую, вы получите курс доллара. Вот и весь секрет.

Другим важным фактором для снижения учетной ставки стало снижение потребительского спроса в условиях сокращения реальных доходов и, как следствие -- укрепление рубля.

Что же будет дальше: «лучше или хуже»? Что даст нам это «копеечное» снижение учетной ставки?

Послушаем, что нам говорит сам ЦБ РФ. «Действие данных факторов наряду с уменьшением годовых темпов роста розничного кредитования приведет к дальнейшему снижению потребительской активности. Сокращение инвестиций в основной капитал продолжится, что будет обусловлено сохранением высокой экономической неопределенности, ухудшением финансовых показателей компаний, ужесточением условий кредитования, ограниченными возможностями замещения внешних источников финансирования внутренними, учитывая узость российского финансового рынка, а также высокими ценами на импортируемые товары инвестиционного назначения. Слабый внутренний спрос окажет сдерживающее влияние на импорт. Чистый экспорт будет единственным компонентом, вносящим положительный вклад в темпы роста выпуска. В результате действия указанных факторов произойдет сокращение выпуска в 2015 году. В дальнейшем в условиях развития импортозамещения, постепенной диверсификации источников финансирования и смягчения внутренних условий кредитования, а также некоторого увеличения цен на нефть ожидается восстановление квартальных темпов роста ВВП.

Таким образом, складывающиеся экономические условия будут способствовать снижению инфляции. Дополнительное сдерживающее влияние на потребительские цены продолжит оказывать произошедшее укрепление рубля. Ожидается снижение инфляции как в месячном, так и в годовом выражении. Замедление роста потребительских цен создаст предпосылки к снижению инфляционных ожиданий. По прогнозу Банка России, годовая инфляция замедлится до уровня менее 8% через год и до целевого уровня 4% в 2017 году». (http://www.cbr.ru/press/pr.aspx?file=30042015_133103dkp2015-04-30T13_05_21.htm)

Понимаю, что читать это невыносимо трудно. Еще труднее это понять. Придется заняться дешифровкой.

Как и следовало ожидать, главной целью денежной политики ЦБ РФ по-прежнему остается борьба с инфляцией, загнать которую в рамки «целевого уровня» равного 4%, предстоит лишь через два года, т.е. не ранее, чем к 2017 году. Что будет к этому времени с «ишаком» и «падишахом» догадаться несложно. Точно также, как несложно догадаться, что снижение учетной ставки до 12,5% никак не повлияет на экономику РФ.

Почему? Да потому, что сам регулятор признает, что после снижения ставки продолжится сокращение потребительской активности, инвестиций в основной капитал, приток которых обусловлен высокой экономической неопределенностью. Ухудшится финансовое положение компаний, будут наблюдаться трудности с источниками внешнего кредитования, а отечественный финансовый рынок по-прежнему будет узким, цены на импорт -- высокими. Только «чистый экспорт» будет еще как-то влиять на «охлаждение экономики», которую, как и следовало доказать, денежные власти намерены крепко заморозить.

«Заморозка» продлится до тех пор, пока, как считает регулятор, «в условиях развития импортозамещения, постепенной диверсификации источников финансирования и смягчения внутренних условий кредитования, а также некоторого увеличения цен на нефть не начнется восстановление квартальных темпов роста ВВП».

Зачем в таком случае надо было снижать учетную ставку? Ведь регулятор не представляет себе, как при катастрофической узости российского финансового рынка начнется не только импортозамещение, но и постепенная диверсификация источников финансирования и смягчения внутренних условий кредитования.

Тем не менее, путем «тонкой настройки» регулятор завуалировал перечень условий, при которых он может пойти на дальнейшее снижение ставки. Вот этот перечень: «Основными источниками инфляционных рисков являются сохранение инфляционных ожиданий на повышенном уровне, ухудшение внешнеэкономической конъюнктуры, пересмотр запланированных темпов увеличения регулируемых цен и тарифов, смягчение бюджетной политики, а также ускорение роста номинальной заработной платы, в том числе в бюджетном секторе».

В переводе с «банковского» на человеческий язык это значит, что при дальнейшем падении цен на нефть, ограничение или снижение тарифов монополий, росте бюджетного дефицита и заработной платы, особенно в бюджетной сфере, ни о каком снижении учетной ставки не может быть и речи.

И с какой стороны не посмотри на этот ультиматум, они нечего общего не имеет с интересами реальной отечественной экономики, зато очень здорово совпадает с рекомендациями представителей, так называемого, «глобального бизнеса».

Сергей Бурдонов

Сергей Бурдонов Роман Антонов

Роман Антонов  Игорь Осовин.

Игорь Осовин.  Наталья Караман

Наталья Караман В селах Саратовской области по-прежнему нет воды

В селах Саратовской области по-прежнему нет воды