Что же это получается, господа, банки пухнут от ликвидности (на человеческом языке это значит, что им некуда девать деньги) и в то же время кредитование и юридических и физических лиц продолжает стагнировать. Опять-таки на общепринятом языке это значит, что реальный сектор не в состоянии взять кредит.

Обычно банки, стремясь избавиться от профицита ликвидности, пытаются ее на что-то обменять. Но и тут им ставят палки в колеса, грозя макропруденциальными мерами. Что же это за политика такая, когда ни реальный сектор прокредитовать нельзя по причине того, что он стагнирует, ни поспекулировать на рынках, ибо ЦБ запрещает надувать пузыри?

С какой стороны не посмотри, а налицо выявляется тотальная заморозка не только развития реального сектора, но уже и банковского.

Надо сказать, что в последнее время ЦБ РФ «взял в руки» небывалую власть в стране. Сегодня в РФ — это самый влиятельный, да и могущественный орган. Не будем сейчас говорить о превышении полномочий, но участие регулятора в ранее далеких от него сферах, вызывает немало вопросов. Вместо того, чтобы обеспечивать стабильность национальной валюты и думать над тем, как оживить рост экономики Родины, ЦБ принялся регулировать даже рынок ОСАГО. Понятно, что электронное ОСАГО провалили, признав, что эта форма работы с клиентами «не удалась», но тогда стоило ли ее доверять организации, которая никогда ранее не работала на рынке гражданского страхования?

Тем не менее, простая истина гласящая о том, что у кого деньги -- у того и власть, наглядно подтвердилась.

Ситуация просто уникальная. Наш Центральный Банк никому, кроме МВФ не подотчетен. Напротив, все иные структуры вынуждены заискивать перед ним. При этом ЦБ никому не подчиняется, представляя собой частную организацию, которая, тем не менее, активно вмешивается в деятельность государства. Даже национальную валюту ЦБ печатает без указания о том, в какой стране она напечатана, не говоря уже о том, что на банкнотах не мешало бы указывать на обязательность их приема на всей территории РФ, как государственными, так и частными организациями.

Но вернемся к нашим... проблемам. Откуда у банков образовался профицит ликвидности? На этот вопрос ЦБ предпочитает не отвечать. Эксперты же лишь констатируют наличие этого профицита, но не говорят об его истоках. Некоторые полагают, что он возник из-за того, что банки (не все, конечно) в последнее время активно получали эту ликвидность именно благодаря ЦБ, но неужели наш мегарегулятор так накачивал банки ликвидностью, что вскоре образовался ее профицит? Не поверю! Ни за что не поверю.

Чего только не придумывают, рассказывая об увеличении доходности банков (не всех, конечно). Это и проценты по платежам, и госпошлина, и кредитование физических лиц (!), и корпоративный портфель. Например, последний у Сбербанка вырос аж на 10%. Сообщалось также, что по МСФО Сбербанк получил рекордную квартальную прибыль, но так и не указали источники этой прибыли. Получил и не важно откуда и за что.

И никто никто, заметим, не говорит о том, что прибыльность можно добиться и на финансовых рынках. А ведь этот ответ напрашивается сам собой. Если деньги не идут в реальный сектор, то куда они идут? Вот, например, во время кризиса 2008-2009 гг. российские банки (далеко не все, а так называемые -- системообразующим) получили колоссальную накачку ликвидностью. Финансовые власти полагали, что банки с такой радости непременно начнут кредитовать реальный сектор и мы прогоним проклятый кризис из пределов нашей «тихой гавани». Но тут цены на черное золото вернулись взад, а банки, тем временем, так обернулись с ликвидностью, что реальному сектору достались, в лучшем случае, только рожки, да ножки.

Тогда еще наблюдатели верещали, что нельзя заливать кризис деньгами, это непродуктивно. Куда там, заливали же не кризис, а чей-то поистине великанский аппетит.

Как бы там ни было, а с профицитом ликвидности надо было что-то делать. Полагаю, что ее наращивание никак не было связанно с желанием кредитовать реальный сектор экономики. Нет, конечно, банки (далеко не все) готовы были предоставить кредит кому угодно, но кто же его возьмет при такой учетной ставке ЦБ, да при банковской накрутке не менее 15-20%. Такой процент только валютным спекулянтам, да наркодилерам по плечу.

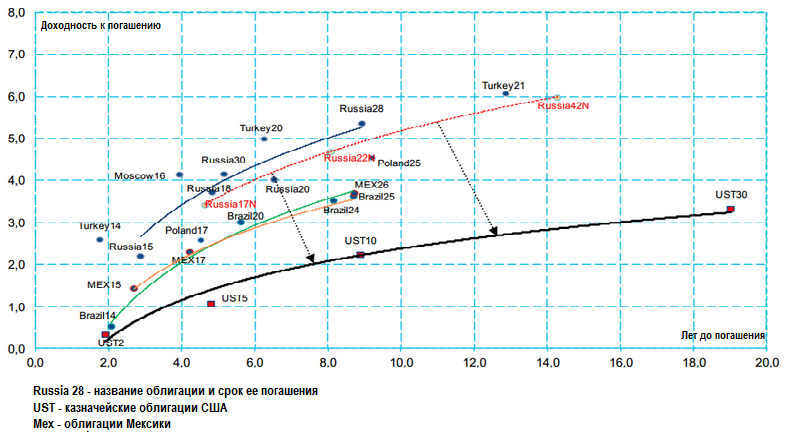

Решение пришло оттуда, откуда его и не ждали. Еще в начале 2016 года Минфин РФ решил разместить на внешнем рынке так называемые евробонды, направив заявки 25 зарубежным банкам.

Только получилось, как в той сказке: на рынке корову Минфин продавал, никто за корову цены не давал. Коварный Госдеп предупредил свои и не только свои банки о том, что не стоит принимать участие в покупке российских евробондов, даже если они соблазнительны своей доходностью. Такие крупные игроки на международном финансовом рынке, как Barclays, BNP Paribas, Bank of America Merrill Lynch, Bank of China, Wells Fargo, Goldman Sachs, JP Morgan и другие, воздержались от покупки, вероятно, истекая слюной.

Фактический запрет правительства США на покупку банками российских облигаций, тем не менее, не помешал тому же Минфину активно приобретать американские трезерес.

Раз не хотят покупать чужие, пусть покупают свои, -- решили в Минфине и даже повысили процент по выплатам. На этот раз бумаги размещались с большой премией, с которой суверенные заемщики такого уровня, как правило, не должны размещаться.

По всем информационным каналам прошла сенсационная новость о том, что спрос на российские евробонды неожиданно превзошел предложение. Складывалось такое впечатление, что вышеназванные иностранные банки, наплевать хотели на предупреждения и угрозы коварного Госдепа, и стали активно покупать бумаги с такой сладенькой доходностью. Но не тут-то было, вскоре выяснилось, что спрос на евробонды оказался дутым, а покупателями стали российские инвесторы хотя схема их покупки выглядела слегка замысловатой.

Например, деньги перегонялись за рубеж, преимущественно в США, а уже оттуда происходило, так называемое, инвестирование в российские евробонды. Но дело даже не в имитации интереса к российским бумагам со стороны западных инвесторов. Дело в том, что для пресловутого профицита ликвидности нашлась сфера применения. Схема при этом могла выглядит следующим образом. Российские банки (опять-таки, далеко не все) получают от регулятора ликвидность. В виду того, что кредитование и юридических и физических лиц стагнирует, банки стали наращивать ликвидность элементарно прокачивая ее через валютную биржу. Примерно так мог возникнуть ее профицит. Поскольку он мог быть чреват надуванием финансовых пузырей, этот профицит было решено чуть «откачать», путем привлечения инвесторов на покупку евробондов. Поскольку иностранных инвесторов не нашлось, в дело пошли отечественные. Таким образом, Минфин из планируемых для финансирования дефицита бюджета РФ $3 млрд получил $1,3 млрд.

Таким образом, путем переложения денег из кармана в карман, был профинансирован дефицит бюджета. Но даже такая перекладка позволит инвесторам получить процент по облигациям, который, как мы уже указывали выше, оказался весьма заманчивым, чем предполагалось ранее.

Зато обошлись без эмиссии. Насколько такая «откачка» повлияла на величину профицита ликвидности сказать сложно, хотя, если Минэкономразвития опасается возникновения пузырей на финансовых рынках, а ЦБ грозит макропруденциальными мерами, то профицит этот явно не уменьшился, а возможно, даже и вырос, ведь наблюдатели полагают, что после размещения евробондов, рубль может заметно упасть. Вряд ли бы он упал, если бы евробонды приобрели иностранные инвесторы.

Сергей Бурдонов

Сергей Бурдонов Роман Антонов

Роман Антонов  Игорь Осовин.

Игорь Осовин.  Наталья Караман

Наталья Караман В селах Саратовской области по-прежнему нет воды

В селах Саратовской области по-прежнему нет воды