Мы здесь не будем вдаваться в богословские споры, ибо по отношению к ростовщичеству они в большинстве своем давно закончились, однажды и навсегда осудив тех, кто дает в рост. Для нас гораздо важнее рассказать о том, как все это произошло и почему этот разгул Ссудного процента не может остановить даже государство.

В те благословенные дни, которые с легкой руки публицистов были названы «тучными годами», в России-матушке начался кредитный бум. Никогда ранее Родина наша не жила так широко в кредит! Никогда ранее кредит не был таким доступным, а граждане никогда ранее не подвергались тотальному соблазну.

Это стало возможным потому, что с начала нулевых годов цены на черное золото стали непрерывно расти, вскоре превысив $100 за баррель.

Хлынувшие в страну нефтедоллары надо было куда-то девать. И применение им нашли. На эти деньги стали охотно закупать импортные товары. Дошло до того, что более 70% процентов всех товаров в России приходилось на импорт.

Импортировали все, от посевного материала, в том числе и бычьей спермы, до самого современного оборудования, не говоря уже об электронике и дорогих автомобилях.

Рост объемов импорта непрерывно повышался начиная с нулевых и споткнулся лишь в 2008-2009 годах, когда цена на нефть неожиданно упала. Однако уже к 2012 году она снова превысила планку в $100 за бочку и все вернулось на круги своя.

Невероятно высокий объем импорта, прежде всего потребительских товаров, побуждал наши власти искать стимулы для поощрения в стране потребительского бума.

Поскольку страна практически перестала что-то производить самостоятельно, граждане, втягиваемые в потребительскую лихорадку должны были на что-то заморские товары покупать.

Поскольку кредитный рынок до введения санкций против РФ был широко распахнут, наши банки стали активно заимствовать на этом рынке. Как и всякие паразиты, они охотно брали под 4% годовых, а выдавали в виде кредитов под 44% годовых. Самый низкий процент по кредиту составлял не менее 18% и это считалось очень выгодным. В основном ставка по потребительским кредитам не снижалась ниже 24%.

Это была великолепная ловушка, в которую, как за бесплатным сыром, втягивались все: банки, корпорации, физические лица и т.д. Кредит, который в былые времена можно было взять под залог либо под поручительство, теперь выдавался по паспорту. Широкомасштабная рекламная кампания буквально захлестнула все мыслимые и немыслимые информационные каналы. Поскольку в РФ до сих пор очень сложно (потому что неоправданно дорого!) купить жилье, кредит в основном брали на потребительские нужны. Покупали бытовую технику, автомобили, даже туристические путевки.

Руководство Родины было довольно. В стране наблюдался рост. И не беда, что это рост обеспечивался через бум потребительского кредитования, главное, что для этого были возможности: цена на нефть — высокая, а кредитный рынок внешнего заимствования — широко распахнут. Благосостояние дорогих россиян неуклонно росло. Некоторые покупали по несколько телевизоров, стиральных машин, смартфонов, компьютеров, автомобилей.

Если вы подумали, что кредитный бум был особенностью российского потребительского сектора, то вы ошибаетесь. Это всемирная тенденция, которая рано или поздно должна была докатиться и до наших палестин.

Оказавшись в глубоком кризисе, капитализм не придумал ничего лучше, чем поощрение кредита. Товары надо было покупать, но покупали их неохотно просто потому, что у граждан для этого было недостаточно денег. Для решения этой проблемы и потребовался заманчивый кредит.

Условия кредитования были такими «сладенькими», что редко кто мог удержаться от соблазна. Еще бы! Кредит, действительно, можно было взять по паспорту! Никакого залога, никакого поручительства! Паспорт, в худшем случае — копия трудовой книжки или сведения о доходах. При этом подлинность этих доходов банки редко проверяли. За коробку конфет, бутылку шампанского или просто «по дружбе» такую справочку вам мог выписать ваш же сердобольный бухгалтер.

Россиян не страшил даже невероятно высокий процент. Например, в той же Чехии Сбербанк выдавал чехам кредиты под 4% годовых, а в РФ такой же кредит выдавался, как мы уже отмечали, минимум под 18%. Как говорится, почувствуйте разницу. Особые любители халявы стали даже брать кредиты в валюте, полагая, что они хитрее банков и всех ростовщиков вместе взятых.

Сегодня можно услышать, что взрослые люди должны были отдавать себе отчет в том, что соглашаясь взять кредит, они берут на себя обязательства его вернуть, вернуть с процентами. Но в потребительской горячке граждане редко над этим задумывались, а большая часть из них даже не пыталось дочитать до конца кредитный договор, а то и вовсе его не читала, предпочитая по-русски — подмахнуть (поставить подпись) не глядя!

Сразу скажем, что читать договора с банками было бессмысленно. Во-первых, они были составлены так, что «у сильного всегда бессильный виноват», во-вторых, если вы начинали «кочевряжиться», банк легко и непринужденно отказывал вам в кредите, а за вашей спиной уже стояла очередь жаждущих денег.

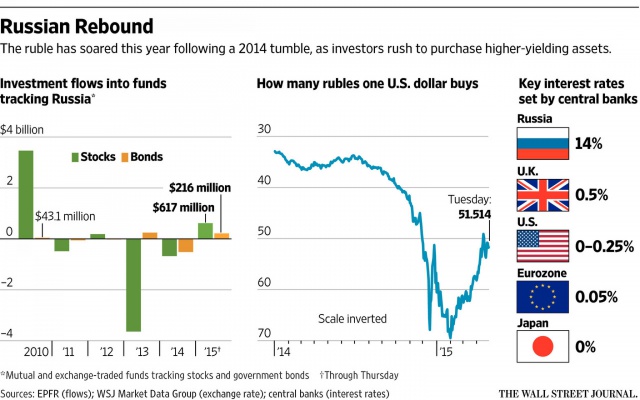

Прозрение приходило не сразу, но оно было бы не таким горьким, если бы вся эта система потребительского кредитования не рухнула, буквально в одночасье. Случилось это в те мрачные дни, когда, с одной стороны, рухнули цены на нефть, а с другой — против РФ были введены санкции и, прежде всего в той части, которая касалась халявного доступа российских финансовых структур на зарубежные рынки заимствования.

Не стоит забывать, что банки брали в кредит в валюте. Отсюда и чудовищные проценты, ведь в валюте брали в ней же предстояло и отдавать. Брали не только банки, брал и наш «славный» корпоративный бизнес. А если быть более точным, то брали все, от крупной нефтедобывающей компании до старушки-пенсионерки, решившей подарить внуку или внучке новомодный айфон.

Еще раз подчеркнем, что сей кредитный бум был не нашей особенностью, не нашей спецификой. Такова сегодня природа современного капитализма. Ему уже недостаточно привлечь потребителя к покупке товара, ему надо посадить (желательно на вечно) его на кредитную иглу, загнать в долговую кабалу, чтобы потом не ломать голову над тем, как обеспечить сбыт своих товаров.

Почему же так случилось, что осуждаемый всеми религиями ссудный процент, преодолел «нелепые запреты» и стал широко шагать по миру, особенно по тем странам, который относятся к разряду стран с «развивающимися рынками»?

Это стало возможным в связи с падением авторитета религии, в том числе и благодаря усилиям все той же корпоратократии. Она сделала немало, чтобы авторитет церкви жестоко упал. Не потому, что корпоратократия (хозяева денег) сплошь атеисты, а потому, что предубеждение против ростовщичества является препятствием на пути закабаления миллионов людей по всему миру.

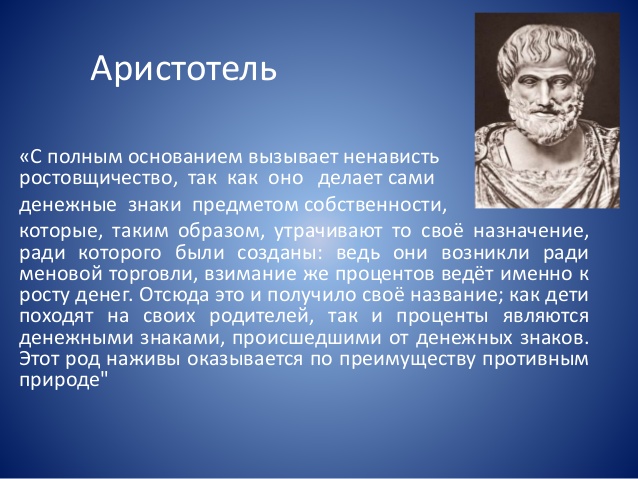

И не случайно сегодня корпоратократия ополчилась против одной из самых молодых мировых религий — ислама. Ислам наиболее последовательно выступает против любых форм ростовщичества. Коран жестоко осуждает ростовщиков. В отличии, например, от иудаизма, который осуждает дачу в рост по отношению к своим и поощряет такую дачу чужим, ислам в этом вопросе бескомпромиссен. Любители лихвы все до одного будут гореть в аду.

Осуждение лихвы, т.е. дачи в долг под проценты, это не какой-то религиозный каприз или догма. Ростовщик в мировых религиях — это наипервейший слуга Сатаны, конечной целью которого является — смерть должника. Это подтверждается современными практиками, когда лица, взявшие когда-то в долг, отчаявшись, кончают собой. Бывает и так, что они поступают так и по отношению к своим близки, справедливо полагая, что слуги Ссудного процента придут, чтобы востребовать его долг с его близких.

Ссудный процент разрушает все. Семью, дружбу, любовь, детство, обрекая маленьких на страдания. Он рушит дома и семейное счастье, он вводит в соблазн и искушение, он обманщик и мошенник, он просто — лукавый, каким и есть князь мира сего.

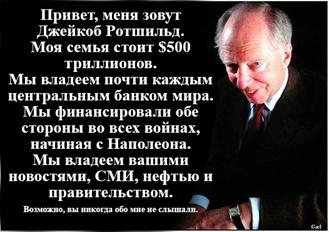

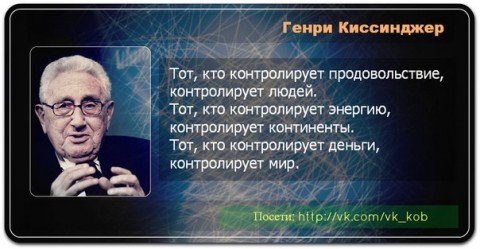

Слуги Ссудного процента действуют столь нагло не потому, что некоторые из них когда-то были бандитами или служили в органах правопорядка, а потому, что за ними стоит самая мощная в мире силы — мировой финансовый капитал. Если вы думаете, что вас истязает какая-то микрофинансовая организация, в которой вы, по неосторожности, взяли 4 тыс. рублей. а теперь должны ей 400 тысяч, то вы ошибаетесь. Это организация всего лишь самое низовое подразделение мировой ростовщической системы. И если вы проследите всю цепочку происхождения денег, которые вам выдали в микрокредитной организации, то рано или поздно вы выйдите на тех, кто этими деньгами распоряжается изначально.

Банки подчинили себе все. Правительства целых государств, законы, правоохранительные органы. Ведь не зря же приводят цитату одного из финансистов: дайте мне печатный станок и мне не важно, кто принимает законы.

Это стало реальностью. Суровой, жестокой и подлой реальностью наших дней. Не щадят никого, даже маленьких детей. Ростовщик и гуманизм — вещи несовместимые. И не удивляйтесь тому, что, например, правоохранительные органы слабо реагируют на беспредел коллекторских агентов — слуг Ссудного процента. Скорей всего, они с ними в доле. Напоминаем вам, что Ссудный процент подчинил себе весь мир и теперь правит им в строгом соответствии с пророчеством Иоанна Богослова, записанного им в знаменитом «Апокалипсисе». Иоанн предсказывал, что спустя тысячу лет сатана будет выпущен из темницы своей. Он снова выйдет обольщать народы и соберет их на брань против святых. Однако Бог пошлет на них огонь с неба, а дьявол будет «ввержен в озеро огненное и серное, где зверь и лжепророк, и будут мучиться день и ночь во веки веков».

Но когда это произойдет одному Богу известно, а пока «Сатана здесь правит бал». Но, как нам представляется, ждать осталось недолго. Рано или поздно наступит время, когда на смену Ссудному проценту придет Судный день...

Сергей Бурдонов

Сергей Бурдонов Роман Антонов

Роман Антонов  Игорь Осовин.

Игорь Осовин.  Наталья Караман

Наталья Караман В селах Саратовской области по-прежнему нет воды

В селах Саратовской области по-прежнему нет воды