Конечно, разного рода хитроумные слова, которыми нам пытаются объяснить, что происходит в мире денег, придумали не экономисты. Экономисты вообще ничего не придумывают, все эти «дефолты» , «агрегаторы», «волатильность» и «таргетирование» придумали банкиры. Нет, не наши доморощенные, а самые главные мировые банкиры, которые сидят во чреве хмурого здания с надписью Федеральная резервная система США (ФРС).

Конечно, разного рода хитроумные слова, которыми нам пытаются объяснить, что происходит в мире денег, придумали не экономисты. Экономисты вообще ничего не придумывают, все эти «дефолты» , «агрегаторы», «волатильность» и «таргетирование» придумали банкиры. Нет, не наши доморощенные, а самые главные мировые банкиры, которые сидят во чреве хмурого здания с надписью Федеральная резервная система США (ФРС).

Придумали они это не от хорошей жизни. Надо же было всем этим потребителям объяснить, что финансовая система — самая сложная в мире система и что в ней по-настоящему могут разобраться только банкиры из ФРС. От них все и пошло, от этой всемирной семибанкирщины, ведь совет управляющих ФРС состоит из 7 человек.

С недавних пор в России, когда говорят о деньгах, не используют ни одного русского слова. Слово деньги, кстати, тоже не русское. Меня особенно умиляет, когда в рубрике «Экономика» на каком-нибудь нашем телеканале появляется ее ведущий и так бойко начинает чирикать на нечленораздельном языке, что у нормального человека невольно возникает изжога и ли даже несварение желудка.

Использование непонятных слов преследует одну единственную цель: запудрить мозги обывателям, чтобы они честно признались, что ни в экономике, ни в финансах они ничего не понимают. Бестолковых обывателей тогда легче дурить.

Использование непонятных слов преследует одну единственную цель: запудрить мозги обывателям, чтобы они честно признались, что ни в экономике, ни в финансах они ничего не понимают. Бестолковых обывателей тогда легче дурить.

Вот почему если вы спросите обычного гражданина РФ почему растет доллар и падает рубль, ответ будет симметричный и адекватный: виновата Америка! Америка всегда виновата — это аксиома. И все же, давайте разберемся, кто еще, кроме этой Америки виноват.

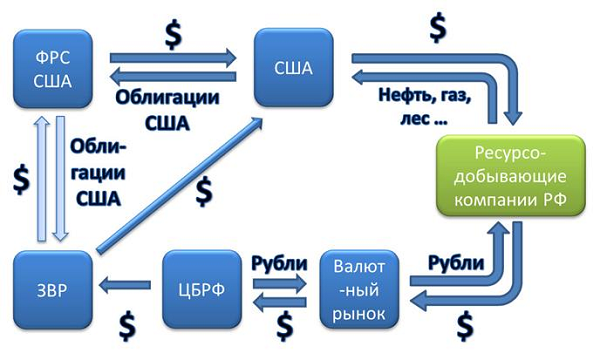

Когда стало ясно, что у нас не осталось ничего стоящего, кроме нефти и газа, а мировые финансовые рынки оказались на редкость открытыми, наш корпоративный бизнес понял, где находится «рог изобилия».

Невидимо (почти невидимо) его начинает питать та самая ФРС, которая, как нам рассказывают, неустанно печатает доллары. Учетная ставка, которую устанавливает ФРС невероятно низкая, что-то около 0,25 процентов. Да за такой процент коммерческие банки готовы облизать все здание ФРС снизу и доверху. Вот почему они охотно берут у резервной системы кредиты. Затем устанавливают свой процент и выдают кредиты банкам помельче. Те, в свою очередь, устанавливают свой процент и тоже выдают.

Ну как мог наш, так называемый корпоративный бизнес пройти мимо, ведь за рубежами Родины он мог взять кредит под 3-4%, а уже на Родине выдавать его под 30-40%. Поскольку в реальный сектор в России никто особо вкладывать не хотел, то наши банкиры и финансисты особенно сильно стали увлекаться потребительским кредитом, выдавая его рост за рост потребления в частности и за рост экономики в целом.

Ну как мог наш, так называемый корпоративный бизнес пройти мимо, ведь за рубежами Родины он мог взять кредит под 3-4%, а уже на Родине выдавать его под 30-40%. Поскольку в реальный сектор в России никто особо вкладывать не хотел, то наши банкиры и финансисты особенно сильно стали увлекаться потребительским кредитом, выдавая его рост за рост потребления в частности и за рост экономики в целом.

ФРС, заметим, очень хитрая система. Как всякая банковская система, она с начала очень благоволит к клиенту. Например, взятый ранее кредит можно не возвращать, если заемщик вовремя возвращает проценты. Тело же кредиты подвергается рефинасированию.

Наши банкиры тоже переняли сей способ работы с клиентами. Они заманивали их всем, чем только можно. Были времена, когда банки гонялись за клиентами, всячески навязывая им «льготные» кредиты. Переплата — ноль! -- честно врали они почти на каждом углу.

Однако потребительский кредит — это подножие всей финансовой системы. И хотя это весьма широкое подножие, но крупные суммы здесь редкость. Зато заемщиков — море. О чем думали банкиры, когда «выдавали кредиты только при наличие паспорта» в стране, где почти ничего не производят, кроме того, что течет по трубам, можно только догадываться. Хотя, мы не ошибемся, если скажем, что на это банкиры могли пойти только при одном условии: при наличии сверхприбыли. Ведь не зря же какой-то умник сказал, если прибыль составит 300%, нет такого преступления, на которое не пошел бы капиталист (читай — банкир).

Однако потребительский кредит — это подножие всей финансовой системы. И хотя это весьма широкое подножие, но крупные суммы здесь редкость. Зато заемщиков — море. О чем думали банкиры, когда «выдавали кредиты только при наличие паспорта» в стране, где почти ничего не производят, кроме того, что течет по трубам, можно только догадываться. Хотя, мы не ошибемся, если скажем, что на это банкиры могли пойти только при одном условии: при наличии сверхприбыли. Ведь не зря же какой-то умник сказал, если прибыль составит 300%, нет такого преступления, на которое не пошел бы капиталист (читай — банкир).

Судите сами, как можно было удержаться от соблазна, когда в тех же западных банках кредит брали под, положим, 4-5%, а в России выдавали под 40-50%! И ведь ничего не надо делать. Потребительский кредит шел, главным образом, на покупку импорта — от смартфона до «Мерседеса». Легкие деньги кружили голову, а предполагаемая прибыль воздействовала сильнее, чем крепкий алкоголь.

И это еще не все! Добрые западные банки, готовы были довольствоваться погашением процентов, а не возвратом тела кредита. Это наши требовали от своих заемщиков и тела и процентов, а западные были добры и радушны, втягивая наших тупых финансистов в глубокую долговую трясину.

И это еще не все! Добрые западные банки, готовы были довольствоваться погашением процентов, а не возвратом тела кредита. Это наши требовали от своих заемщиков и тела и процентов, а западные были добры и радушны, втягивая наших тупых финансистов в глубокую долговую трясину.

Конечно, брали деньги у западных банков не только для выдачи потребительских кредитов. Наш корпоративный бизнес охотно кредитовался и для реализации каких-то «державных проектов», благо кредит все равно был дешев.

Подведем промежуточные итоги. Итак, ФРС устанавливает учетную ставку в размере 0,25-0,30%, а вот, например учетная ставка ЦБ РФ на сегодняшний день составляет 8,25% и держится на этом уровне с сентября 2012 года. Теперь каждый может подсчитать разницу, чтобы понять, почему у нас не выгодно кредитовать реальный сектор экономики, ведь те же коммерческие банки не могут выдавать кредит под проценты ниже или даже равные ставке рефинансирования ЦБ РФ.

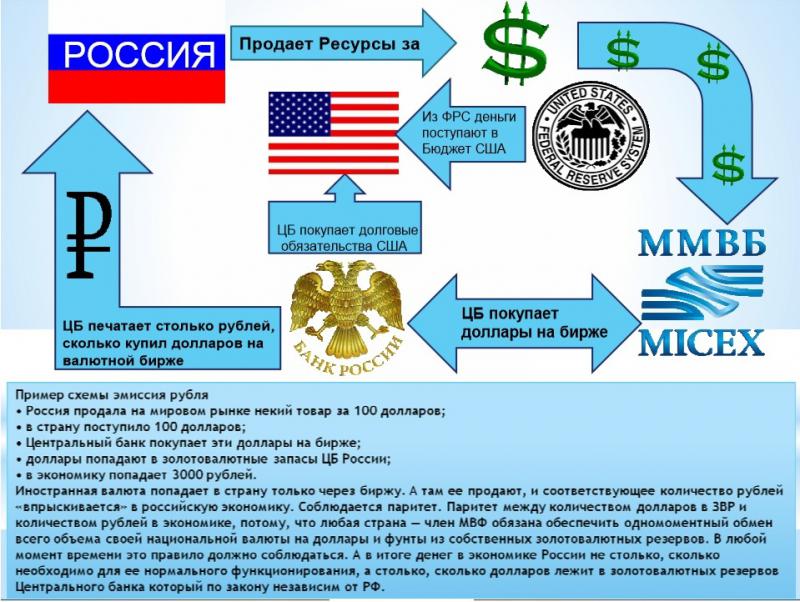

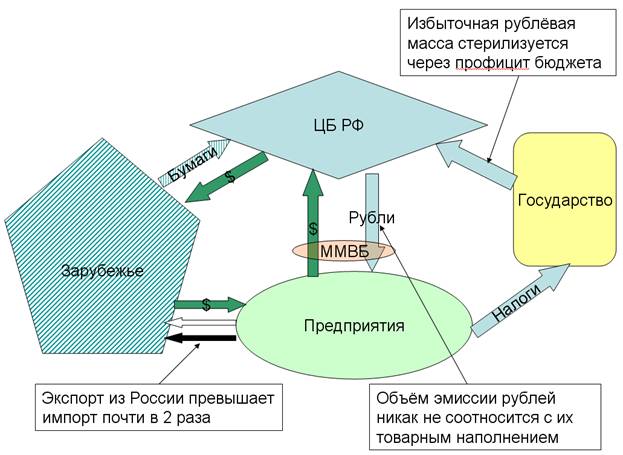

В свою очередь ЦБ РФ не может позволить себе эмиссию, которая бы превысила долларовую массу. Сколько долларов столько и рублей и не центом/копейкой больше! Ради чего все это делается? Ради удержания инфляции. А для чего надо удерживать инфляцию? Правильно, чтобы рублей не стало больше долларов. А как это отражается на экономике страны? А об экономике какой страны вы спрашиваете?

Не знаю, как долго бы все это продолжалось, если бы не санкции. К моменту санкций, так называемый корпоративный долг в РФ был равен, а по некоторым данным и превышал объем золото-валютных резервов Родины (ЗВР).

Наблюдатели справедливо считают, что самими тяжелыми последствиями этих санкций стало эмбарго на внешние заимствования. В один прекрасный момент весь российский корпоративный бизнес оказался отрезанным от финансовой сиськи. Дешевый кредит, благодаря которому можно было внутри России делать деньги из воздуха (брать деньги под малый процент, а выдавать под большой) закончился. А раз зарубежные (главным образом, западные) банки перестали выдавать кредиты, то они потребовали возвращения не процентов, а тела кредита! Это раньше можно было гасить проценты и снова брать, теперь лавочка закрылась. Кредитор требует возврата тела!

Наблюдатели справедливо считают, что самими тяжелыми последствиями этих санкций стало эмбарго на внешние заимствования. В один прекрасный момент весь российский корпоративный бизнес оказался отрезанным от финансовой сиськи. Дешевый кредит, благодаря которому можно было внутри России делать деньги из воздуха (брать деньги под малый процент, а выдавать под большой) закончился. А раз зарубежные (главным образом, западные) банки перестали выдавать кредиты, то они потребовали возвращения не процентов, а тела кредита! Это раньше можно было гасить проценты и снова брать, теперь лавочка закрылась. Кредитор требует возврата тела!

Идем дальше. Кредиты обычно возвращают в той валюте, в которой брали. Понятно, что на западных финансовых рынках кредиты брались в валюте. Преимущественно, в долларах и евро. Вы уже почувствовали разницу? Неужели? И вам стало понятным почему ЦБ РФ так долго и массированно проводил валютные интервенции? НУ неужели вы подумали, что наш главный банк на такое способен? Неужели вы могли допустить, что долг западным кредиторам равен 30 млрд рублей, которые ЦБ истратил на валютные интервенции? Как вам не стыдно!

Итак, наши «западные партнеры» требуют возврата тела, ведь при ограничении заимствований не может быть и речи о каком-то там рефинансировании. Где же взять деньги? Капитаны корпоративного бизнеса бросились к «государственной кубышке», к тем самым ЗВР, которые государство копило на черный день, для будущих поколений, даже фонд именем этих поколений назвать умудрились. Мало того, их привлек запах денег из Пенсионного фонда России (ПФР). Помните, как совсем недавно трубили о том, что не допустят растраты накопительной части пенсий? Сейчас об этом молчат. Скорей всего, судьба этих денег уже предрешена, а иначе откуда взялись все эти спекулянты, которые так долго и упорно роняли рубль и повышали доллар и евро?

Итак, наши «западные партнеры» требуют возврата тела, ведь при ограничении заимствований не может быть и речи о каком-то там рефинансировании. Где же взять деньги? Капитаны корпоративного бизнеса бросились к «государственной кубышке», к тем самым ЗВР, которые государство копило на черный день, для будущих поколений, даже фонд именем этих поколений назвать умудрились. Мало того, их привлек запах денег из Пенсионного фонда России (ПФР). Помните, как совсем недавно трубили о том, что не допустят растраты накопительной части пенсий? Сейчас об этом молчат. Скорей всего, судьба этих денег уже предрешена, а иначе откуда взялись все эти спекулянты, которые так долго и упорно роняли рубль и повышали доллар и евро?

Вот самый простой вопрос, на который, вам не сможет ответить ни один банкир. Откуда у спекулянтов взялись рубли? Где они их заработали? Что смогли продать?

Я знаю, почему ни один банкир не ответит вам на этот простой вопрос. Потому, что ему придется сказать правду. Потому, что рублевая масса стала выводиться отовсюду, чтобы купить на нее валюту и начать выплачивать те самые корпоративные долги.

Если вы мне не верите, то вот, что пишет авторитетный сайт http://global-finances.ru/:

«Санкции США и Евросоюза в отношении России, скорее всего, ударят не столько по государству, сколько по корпоративному сектору.

Во-первых, у российских компаний теперь вряд ли получится взять кредит на выгодных условиях под низкую процентную ставку за рубежом. Такие кредиты станут просто недоступны. Удастся ли найти им достойную замену – не ясно, а средства с иностранных рынков привлекались немалые.

По данным “Financial Times”, в 2013г. только российскими государственными банками были размещены в странах Евросоюза долговые бумаги на сумму 7,5 миллиардов евро (это – 47% от общего объема размещений в 15,8 млрд. евро).

Во-вторых, у отечественного бизнеса могут возникнуть проблемы с обслуживанием внешнего корпоративного долга, так как почти треть его – кредиты, взятые на короткие сроки.

Если раньше подобную задолженность можно было рефинансировать, то после провозглашения Крымом суверенитета по долгам, вероятно, придется платить сполна.

Если раньше подобную задолженность можно было рефинансировать, то после провозглашения Крымом суверенитета по долгам, вероятно, придется платить сполна.

Напомним, что подавляющая часть совокупной внешней задолженности России относится к негосударственному сектору – 653 из 732 миллиардов долларов (по состоянию на 1 января 2014г.).

Следует отметить, что до 150 млрд. долларов (из 653 млрд. внешних долгов) по кредитам негосударственному сектору предстоит погасить в 2014 году.

В том числе в течение первого квартала 2014г. отечественным банкам необходимо выплатить зарубежным кредиторам порядка 16-18 млрд. долларов, небанковским корпорациям – около 40 млрд. долларов.

Отсутствие возможности в привлечении новых внешних займов и проблемы с рефинансированием старых корпоративных долгов способно привести к серьезному увеличению оттока капитала из России. По различным оценкам, в I квартале 2014г. чистый вывоз капитала из страны может достичь 55-65 млрд. долларов, а по итогам года – превысить 100 млрд. долларов.

Отсутствие возможности в привлечении новых внешних займов и проблемы с рефинансированием старых корпоративных долгов способно привести к серьезному увеличению оттока капитала из России. По различным оценкам, в I квартале 2014г. чистый вывоз капитала из страны может достичь 55-65 млрд. долларов, а по итогам года – превысить 100 млрд. долларов.

В свою очередь, столь масштабный вывод денег за рубеж окажет дополнительное давление на курс рубля. По мнению экономистов, государство должно взять под жесткий контроль финансовые потоки, проводя необходимую работу в этом направлении с представителями госкорпораций и крупнейших банков с государственным участием».

Теперь давайте зададим себе вопрос, что значит это туманное выражение «дополнительное давление на курс рубля», что за ним кроется и чем, в конечном счете нам всем придется расплачиваться?

Давить на рубль будут не доллар и евро, как вы могли подумать, а инфляция. Другого способа заплатить долг у нас нет. Инфляция, как говорят, это налог, который платят все. Но это не значит, что завтра мы, как немцы в годы Великой экономической депрессии, напечатаем кучу рублей, чтобы путем инфляции уйти от долгов. Мы же знаем, что рублей должно быть ровно столько, сколько в стране долларов. Значит, рубль будет дешеветь, капиталы утекать из страны, а падающий рубль — неизбежно повлечет за собой инфляцию.

Давить на рубль будут не доллар и евро, как вы могли подумать, а инфляция. Другого способа заплатить долг у нас нет. Инфляция, как говорят, это налог, который платят все. Но это не значит, что завтра мы, как немцы в годы Великой экономической депрессии, напечатаем кучу рублей, чтобы путем инфляции уйти от долгов. Мы же знаем, что рублей должно быть ровно столько, сколько в стране долларов. Значит, рубль будет дешеветь, капиталы утекать из страны, а падающий рубль — неизбежно повлечет за собой инфляцию.

Далее, чтобы доллар упал, а рубль поднялся недостаточно роста цен на нефть. Наши доморощенные «корпорации» должны рассчитаться по внешним долгам. Где они найдут для этого средства — ума не приложу, ведь даже ЦБ РФ принял-таки решение отпустить рубль. Что самое интересное, рубль не взлетел, видимо, потому, что кончился.

Сергей Бурдонов

Сергей Бурдонов Роман Антонов

Роман Антонов  Игорь Осовин.

Игорь Осовин.  Наталья Караман

Наталья Караман В селах Саратовской области по-прежнему нет воды

В селах Саратовской области по-прежнему нет воды